界面新闻记者 |

界面新闻编辑 | 王姝

截至4月15日,已有26家A股上市银行披露了2024年年报。

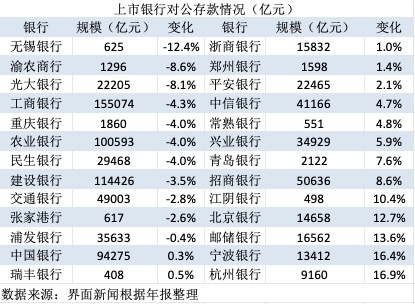

据界面新闻记者梳理,2024年上市银行负债端出现一个明显的变化,即对公存款增长缓慢甚至出现收缩:对公存款增速低于6%的有19家,占比高达四分之三;对公存款缩水的有11家,占比超四成。

究其原因,一方面企业生产经营与投资活力不足,资金流动放缓;另一方面,“手工补息”整改导致对公存款流失。与此同时,商业银行不得不从银行间市场拆借同业负债和发行同业存单弥补资产负债缺口。

超四成上市银行对公存款下降

银行存款分为对公存款、零售存款两类。零售存款主要是个人存款,对公存款包括企业存款、机关事业单位存款,具有金额大、成本低、效益好的优势,一直是商业银行争夺的焦点。

界面新闻记者根据各银行财报梳理发现,上市银行个人存款增速普遍高于对公存款增速。据界面新闻记者统计,目前已公布年报的26家A股上市银行2024年末个人存款余额合计99万亿元,相比上年末增长10.5%;而2024年末对公存款余额合计85万亿,相比上年末下降了0.3%。

与零售存款不同,对公存款本身有相当一部分是由对公贷款派生而来,比如某企业向银行贷款1亿元用于生产,银行放贷后企业并不会马上把这1亿元用完,剩余的部分会在该银行形成对公存款。去年对公贷款保持高增,但为何对公存款增长乏力?

一个重要原因在于货币活化不足。由于收入和就业预期恶化,企业部门向居民部门支付工资后,居民增加储蓄,流到企业部门的资金减少。这在宏观数据上也有反映,去年M1持续负增长而M2仍保持在7%以上。

“这两年的趋势是存款增长靠储蓄,贷款增长靠对公,但企业生产经营与投资活力不足,资金流动放缓,商业银行企业存款必然同步下降。”某股份行资产负债部人士表示。

另据界面新闻记者统计,2024年对公存款增速低于6%的有19家,占比73%;对公存款下降的有11家,占比42%。从银行类型看,国有大行、股份行、城农商行对公存款均有下降,这意味着对公存款增长乏力并不是某类银行面临的压力,而是整个商业银行面临的问题。

其中,六大行中有四家大行对公存款出现下降:工商银行 (601398.SH,01398.HK) 对公存款相比上年下降7000多亿元,建设银行(601939.SH,00939.HK)、农业银行 (601288.SH,01288.HK)均相比上年下降4100多亿元,交通银行(601328.SH,03328.HK)相比上年下降1400多亿元,中国银行(601988.SH,03988.HK)相比上年末也仅微增。

股份行中,光大银行 (601818.SH) 、民生银行 (600016.SH,01988.HK) 降幅较大,分别下降了约2000亿、1200多亿元。受对公存款下降影响,民生银行存款总额相比上年也出现下降。

民生银行副行长石杰在该行业绩会上解释称,一是民生银行主动发力调结构,逐笔压降高价业务,在调整过程中出现阶段性规模波动;二是四五月以来,民生银行积极响应监管的存款自律要求,对新增业务全面回归自律,对存量超自律业务基本出清。

其中,四五月份的“存款自律要求”指“手工补息”整改。“手工补息”是银行对业务操作失误进行的勘误,但随着揽储压力加大,手工补息成为利率补贴的重要工具。靠着“手工补息”,一些企业获得的存款利率要高于贷款利率,进而出现“低贷高存”、“存贷双增”的模式,推升了银行资产负债表规模。

去年4月监管部门发布的《关于禁止通过手工补息高息揽储、维护存款市场竞争秩序的倡议》提出,银行应将手工补息纳入监测管理范围,严禁通过事前承诺、到期手工补付息等方式,变相突破存款利率授权要求或自律上限。受此影响,一部分高息存款流失了,一部分虚增的存贷款被“挤掉”。

“手工补息此前广泛运用在对公存款中,银行和企业配合操作,因此手工补息整改影响的主要是对公存款。”前述股份行资产负债部人士表示。

“应该说,存款自律机制的严格措施使我行存款规模受到了一定程度的‘阵痛’,但我行认为这是非常好的结构调整机会。在这个阶段,我行继续坚持以客户为中心的‘稳规模、优结构、降成本’负债业务思路。”石杰表示。

城农商行对公存款下降还有其特殊的原因——近年来地方财政收入增速放缓甚至下降,诸多城农商行财政性存款萎缩,同时财政支出加快、社保资金省级统筹加剧了这一趋势。

财报数据显示,截至2024年末无锡银行对公存款余额624亿元,相比上年末下降14%。中诚信今年初出具的无锡银行主体评级报告称,受经济下行背景下企业资金留存减少以及社保资金统筹上划等因素影响,该行对公存款整体增长缓慢。

同业负债激增

近年来随着政策利率下调,商业银行存款利率也跟随下调,但由于手工补息、定期化等因素影响,对公存款利率下调较慢甚至逆势上行。以建设银行为例,2023年该行个人存款平均成本率为1.74%,相比2020年下降12BP,同期对公存款平均成本率上行22BP至1.73%。

在手工补息整改之后,对公存款付息成本终于出现下降,比如建设银行2024年对公存款平均成本率下降10BP至1.63%。但问题也随之而来,商业银行资产端仍在扩张,如何弥补资产与负债的缺口?

上市银行的选择是扩张同业负债。央行下属《金融时报》此前曾报道称,手工补息违规行为得到规范后,有部分资金通过存入财务公司等非银机构,以同业资金方式,绕道进入银行体系获取高息,进行空转套利,抬高银行负债成本。

同业负债主要包括同业存放、拆入资金、卖出回购金融资产三类。数据显示,部分上市银行尤其国有大行同业负债激增较多。数据显示,2024年农业银行同业及其他金融机构存放和拆入款项日均余额为5.22万亿,相比上年增长51.7%。除此之外,工商银行、建设银行、中国银行分别增长46.3%、24.3%、18%。

“银行业资产增速仍保持在一定水平,但存款增长乏力,商业银行资金来源稳定性面临较大压力,商业银行通过压降短期资产、增加主动负债来弥补流动性。”某国有大行资产负债部人士表示。

这种主动负债不仅包括同业及其他金融机构存放和拆入款项,还包括同业存单。银行发行同业存单计入应付债券科目,但是同业存单也纳入同业负债进行考核,成为银行主动负债和流动性管理的重要工具。

界面新闻记者根据Wind数据统计显示,2024年末上市银行同业存单余额相比上年普遍增长10%以上,五大行增速还高于20%。中国银行、建设银行、农业银行等在2024年还上调了同业存单备案额度。

对比而言,国有大行同业负债增速要高于股份行、城农商行。其原因可能在于,国有大行定位为“服务实体经济的主力军”,其资产必须维持一定增速,相应的资产负债缺口就需要通过同业负债弥补,而股份行、城农商行则可以通过调整资产增速以匹配负债端的变化。

值得注意的是,同业存单在债券市场发行,利率跟随市场利率变动,但其他同业负债在金融机构之间达成,其利率水平相对较高,成本相对上年降幅较小,有的甚至还出现上升。

比如2024年中国银行同业及其他金融机构存放和拆入款项平均利率为2.49%,相比上年上升14BP。该行在年报中表示,同业及其他金融机构存放和拆入款项利息支出增长25%,主要是同业及其他金融机构存放和拆入款项规模增长,且付息率有所上升。

同业高息存款也引起监管关注。去年11月末市场利率自律定价机制发布《关于优化非银同业存款利率自律管理的倡议》,要求同业活期存款利率降至1.5%,预计今年上市银行同业存款利率将有所下调,但如何使存款尤其对公存款增长仍是各上市银行面临的课题。

还没有评论,来说两句吧...